最受疫情打击的旅游业至今仍未喘过气,Airbnb却偏向虎山行,在这个时间点寻求上市!Airbnb管理层这么做是出于无奈?还是看到了旅游业复苏的契机?投资者又会怎么看待这宗IPO呢?

-1-

Airbnb背景资料

美国股市即将迎来另一只”独角兽“,全球民宿短租企业Airbnb正式递交IPO申请,寻求在纳斯达克交易所挂牌交易,计划通过首次公开募股募集最多10亿美元资金。公开的招股说明书显示,募集到的资金将用于一般企业用途,包括运营资本、运营支出和资本支出。

由于今年来势汹汹的疫情“黑天鹅”,许多国家实施了旅游限制,短租平台因此遭受重创,导致业务遍布220多个国家的Airbnb业绩断崖式下跌,2020年第二季度收入暴跌了67%,现金流也出现了负增长。

当时Airbnb创始人兼CEO的布莱恩·切斯基(Brian Chesky)为了扭转困境,决定断臂求生。其首先在内部信中宣布公司将裁员 1900 人,占总员工数的四分之一,全部高管降薪50%;其次,为了稳住房东避免市场流失,Airbnb专门设立了2.5亿美元的专项基金对房东进行补偿;同时,并暂停了所有非必要的市场营销预算,缩减了对核心业务之外的投入。

此外,为了缓解资金压力,Airbnb两次以高利率募集了20亿美元,第一次由债券加股权形式完成,第二次为10亿美元定期银团贷款,融资利息分别为9%、11.5%。外媒报道,去年Airbnb估值达到310亿美元,但在疫情冲击下该数字一度掉落至180亿美元,近乎折半。今年6月,市场甚至传出Airbnb“濒临破产”的谣言。

时过境迁,这半年Airbnb“回血”了吗?

-2-

Airbnb IPO 时间点分析

自2008年创办至今,关于Airbnb上市的传闻不断,公司高管也曾公开上市计划,但上市时间却一再推迟。如今,刚从泥潭中迈出一只脚的Airbnb如此着急上市,原因应该来自于多个方面。

首先,Airbnb迫切寻求上市是因为资金方面出现压力,近几年来Airbnb始终处亏损状态。根据数据显示,截至2017年12月31日、2018年12月31日和2019年12月31日以及截至2020年9月30日的9个月,公司净亏损分别为7000万美元、1690万美元、6.74亿美元和6.97亿美元。而上市能够为Airbnb筹集更多的资金来支持其业务发展。

其次,来源于公司内部的压力。据相关消息称Airbnb员工因为始终无法兑现薪酬方案中的股票激励部分而越来越感到失望,导致公司与员工之间关系紧张,并且员工的期权多数将在2020年11月到2021年中旬到期,如果再不进行IPO,意味着这些期权将变得没有任何价值。

最后,来源于投资人的压力。Airbnb在此前已经获得多轮融资,众多的投资机构也因上市时间一拖再拖,迟迟没有获得相应的投资收益,希望“套现离场”的投资人或许也是促成其上市的主要原因之一。

-3-

Airbnb 估值

去年Airbnb估值达到310亿美元,但在疫情冲击下该数字一度掉落至180亿美元,近乎折半。在当下的时间节点上市,真的意味着Airbnb已经一扫颓势了吗?市场对Airbnb的信心和预期又是否可以重回往日的水平?

Airbnb 的招股书也透露了一些秘密,公司首次向外界披露了近六年内的经营情况。就2020年来说,前九个月总营收25.2亿美元,同比下降超30%,净亏损较去年翻倍,约7亿美元。

这两组数字并不乐观,不过分季度来看,Airbnb的业务确实表现出逐步恢复的趋势。2020年三季度该公司总营收13.4亿美元,同时实现扭亏,录得净利润2.2亿美元。

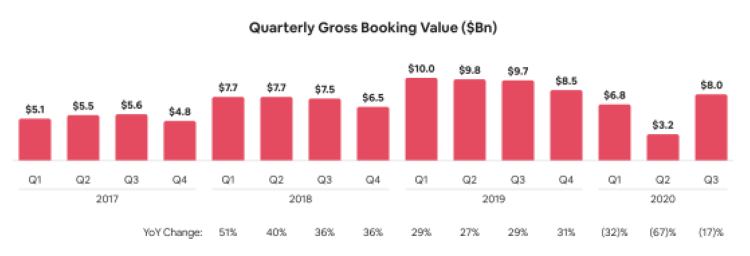

GBV(Gross Booking Value,预订总额)是衡量酒店民宿类公司的重要指标,与电商行业较为关注的GMV(成交总额)相类似。2020年前9个月,Airbnb的累计GBV为180亿美元,较去年同期的294亿美元下降39%。其中第二季度下降最为严重,GBV下降率达到67%。随后由于旅行需求的反弹,该公司在2020年第三季度实现了GBV的增长,但仍较去年同期下降了17%。

值得注意的是,作为依托于旅游行业的共享民宿平台,Airbnb营收的季节性波动同样明显。对于北半球而言,通常旅游旺季为每年的6-9月,那时人们出游需求暴增,能动有效拉动Airbnb的订单量和营收。观察该公司数据可以发现,即使是去年一切正常的情况下,Airbnb仅有三季度盈利2.7亿美元,余下四分之三的时间内无法摆脱亏损状态。因此,今年三季度该公司实现扭亏究竟是彻底摆脱疫情阴影还是借旅游旺季之力短暂回血,现在还无法得出结论,后期需要参考今年四季度营收数据等信息。

Airbnb也在招股书中披露了其他重要经营数据,例如“夜晚和体验(Nights and Experiences)”预订量。今年前三季度该平台“夜晚和体验”预订量下降41%至1.5亿,对体验服务的预订量仅为去年的三分之一,降幅更为明显。

具体来说,“夜晚和体验”预订量在第三季度有所改善,提升至6180万。对于该现象,Airbnb分析为“北美和欧洲的强劲业绩,尤其是国内和短途旅行的弹性,推动了人们对Airbnb的兴趣,这使得这种情况得到了改善。”

除了住宿,Airbnb其实在疫情爆发前夕开始推销体验业务,这也是其首席执行官切斯基打造端对端旅游业务的关键组成部分。在这项体验服务下,游客可以在本地人的陪同下,在佛罗伦萨做意大利面食,或者在阿曼游览沙漠风光。即便是现在,Airbnb依旧提供视频课程,说明管理层依然重视这项新开发业务。不过,Airbnb并未在招股书里提供体验业务的具体数据。

最新的进展是Airbnb管理层在上市前夕突然调高了IPO价格,从原本的每股44美元至50美元上调至56美元至60美元水平,筹资最高额将增至31亿美元。

-4-

共享经济巨头上市隐忧

市场对于Airbnb的另一个隐忧则是源于Uber、Wework等共享经济企业上市历程的前车之鉴。

便捷高效、相对便宜的价格使得Uber迅速扩大用户规模,其经营模式也得到一定的认可,巅峰时期的估值曾接近910亿美元。不过Uber打造的传奇并没有持续太久,去年5月11日上市破发,首日下跌7.62%,报收于41.57美元,总市值697亿美元。一方面,市场对Uber所代表的零工经济的发展潜力感到担忧;另一方面,Uber存在不正当竞争、以亏损为代价烧钱抢占市场等问题,其业务模式的可持续性不被看好。

在共享办公领域,WeWork也曾经作为明星企业备受追捧。2019年初,WeWork的估值一度高达 480 亿美元。可惜好景不长,WeWork递交的招股书中披露了它的巨额亏损,同时不合理的组织架构也引来大量质疑。迫于多方压力,最终该公司于2019年9月底撤回IPO申请。

不过完全按照Uber和WeWork的发展历程来预估Airbnb也并不合理。以WeWork为例,它对资产和现金流的倚重程度远高于后两者。Wework模式的核心在于,先对大型办公场所进行租赁并翻新,再以短租的形式分开转租给其他公司,以此赚取长租与短租之间的价差。

一旦资金链发生断裂,WeWork将从根本上丧失对整个运作模式的控制力,同时前期的巨大投入也导致盈利困难。但对Airbnb来说,平台在民宿方面的前期投入、维护成本较少,属于轻资产型企业,就像这次疫情期间,一旦下调非核心开支,经营压力可以得到一定的缓解。

即便如此,Airbnb作为一个核心业务和上市进程都受到疫情较大冲击的公司,它选择的这个首发时间节点绝对充满挑战,很难说最后是它用自己的业务模式和韧性感动市场,还是市场给它迎面浇上一盆冷水。一切要等到公司上市才见真章。

文章摘自:HY服务

✅加入我们的企业增长群组,追踪时事脉搏、市场动态!【点击这里】

推荐阅读:

✔️【蚂蚁集团要上市了,值得投资吗?】